Kê khai hóa đơn điều chỉnh doanh thu, giảm thuế.

Hóa đơn GTGT kê khai giảm như thế nào? chữ ký số 3A xin hướng dẫn cách kê khai hóa đơn điều chỉnh doanh thu, hóa đơn điều chỉnh giảm thuế GTGT đầu ra, đầu vào…

- Cách viết hóa đơn điều chỉnh giảm :

Theo điều 20 Thông tư 39/2014/TT-BTC ngày 34/03/2014:

“ Trường hợp hóa đơn đã lập và giao cho nguời mua, đã giao hàng hóa, cung ứng dịch vụ , người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót đồng thời ngưới bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh(tăng, giảm) số lượng hàng hóa, giá bán thuế suất giá trị gia tăng…, tiền thuế GTGT cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa dơn điều chỉnh không được ghi số âm(-).”

KẾT LUẬN

Khi phát hiện hóa đơn GTGT viết sai mà 1 trong hai bên(bán, mua) hoặc cả 2 bên đã kê khai thì phải:

- Lập biên bản điều chỉnh hóa đơn

- Xuất hóa dơn điều chỉnh

Lưu ý : Kể từ ngày 1/1/2015 theo TT26/2015/TT-BTC ngày 27/02/2015

- Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

Cách viết hóa đơn điều chỉnh giảm cụ thể như sau:

Trường hợp 1: Điều chỉnh giảm thuế suất:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Điều chỉnh giảm thuế suất thuế GTGT từ 10% thành 5% của hóa đơn số 0007892, ký hiệu HD/12T, ngày 25/01/2015 | \ | \ | \ | \ |

| Cộng tiền hàng: \ | |||||

| Thuế suất GTGT: 5%, Tiền thuế GTGT: 1.000.000 | |||||

| Tổng cộng tiền thanh toán: 1.000.000

Số tiền viết bằng chữ: Một triệu đồng chẵn. |

|||||

Trường hợp 2: Điều chỉnh giảm đơn giá.

VD: Đơn giá thực tế là 15.000.000đ nhưng trước lại ghi thành 15.500.000đ(như vậy là chênh lệch 500.000đ, phải điều chỉnh giảm). Hóa đơn này đã kê khai vào 3/2015. Đến tháng 6 mới phát hiện ra và phải viết hóa đơn điều chỉnh như sau:

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Điều chỉnh giảm đơn giá của hóa đơn số 00003596, ký hiệu TH/45P, ngày 18/03/2015 | Chiếc | 10 | 500.000

(Chỉ ghi số tiền muốn điều chỉnh giảm) |

5.000.000 |

| Cộng tiền hàng: 5.000.000 | |||||

| Thuế suất GTGT: 10%, Tiền thuế GTGT 500.000 | |||||

| Tổng tiền thanh toán: 5.500.000

Số tiền viết bằng chữ : Năm triệu năm trăm ngàn đồng chẵn. |

|||||

Trường hợp 3: Điều chỉnh hóa đơn chiết khấu thương mại:

Theo khoản 2.5 Phụ lục Thông tư số 39/2014/TT-BTC ngày 31/03/2014:

“2.5. Hàng hóa áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa dịch vụ của lần mua cuối cùng hoặc lần mua tiếp theo. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình(kỳ) chiết khấu hang bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền , tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua , bán, thuế đầu ra đầu vào.”

- Như vậy trong trường hợp này các bạn cũng lập hóa đơn điều chỉnh GIẢM kềm theo bảng kê các số hóa đơn điều chỉnh giảm, cụ thể như sau:

| STT | Tên hang hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Điều chỉnh giảm số tiền thuế máy tính xách tay ASUS của các hóa đơn theo bảng | Chiếc | 45 | 550.000 | 24.750.000 |

| (Chiết khấu thương mại 5% theo hợp đồng số…ngày…) | |||||

| Công tiền hàng: 24.750.000 | |||||

| Thuế suất GTGT: 10%, Tiền thuế GTGT: 2.475.000 | |||||

| Tổng tiền thanh toán: 27.225.000

Số tiền viết bằng chữ: Hai mươi bảy triệu hai trăm hai mươi lăm ngàn đồng. |

|||||

- Cách kê khai háo đơn điều chỉnh giảm :

Theo công văn 3430/TCT-KK ngày 21/08/2014 của tổng cục thuế về việc kê khai hóa đơn bán hàng:

“ Căn cứ quy định nêu trên, đối với háo đơn giảm doanh thu, giảm thuế theo quy định thì thực hiện kê khai :

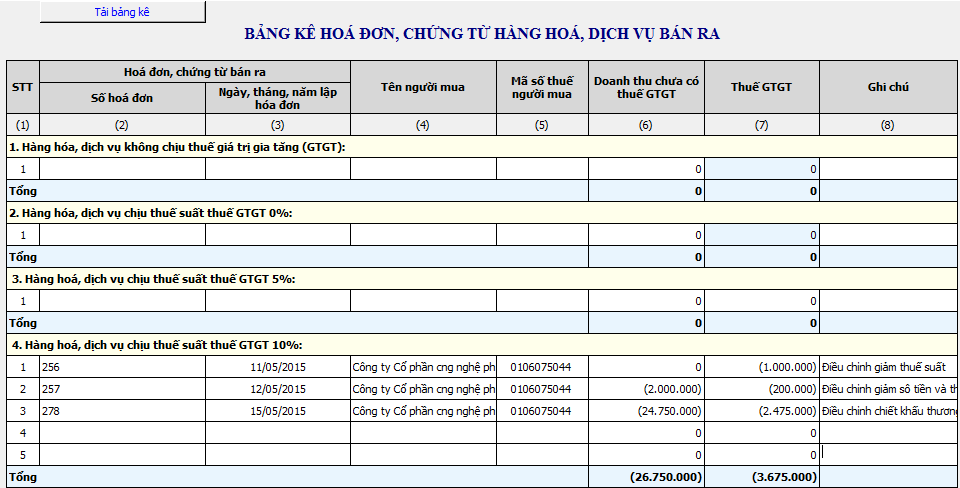

- Đối với bên bán hàng thì thực hiện kê khai hóa đơn điều chỉnh giảm vào Bảng kê mẫu 01-1/GTGT và ghi giá trị âm.

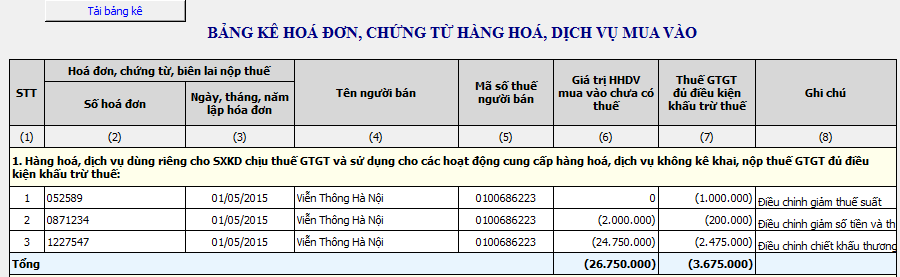

- Đối với bên mua thì thực hiện kê khai mẫu 01-2/GTGT và ghi giá trị âm.

Hiện tại Tổng cục thuế đã hỗ trợ việc nhập số âm tại bảng kê 01-1/GTGT,02-1/GTGT trên HTKK, iHTKK.”

Chi tiết:

- Cách kê khai âm : Các bạn đặt dấu trừ (-)trước đó nhập số tiền

VD: -1.000.000

Kê khai 3 ví dụ bên trên:

- Bên bán kê khai giảm thuế GTGT đầu ra:

Kê khai âm vào PL 01-1/GTGT:

- Kê khai âm vào chỉ tiêu [6]: -1.000.000

- Kê khai âm vào chỉ tiêu [6]: -2.000.000, Chỉ tiêu [7]: -200.000

- Kê khai âm vào chỉ tiêu [6]: 24.750.000, Chỉ tiêu [7]: -2.475.000

Cột ghi chú: Điều chỉnh giảm số tiền, tiền thuế GTGT của hóa đơn số…ngày…tháng…năm..đã kê khai vào kỳ…

- Bên mua kê khai điều chỉnh giảm thuế GTGT đầu vào:

Kê khai âm vào PL 01-2/GTGT:

- Kê khai âm vào chỉ tiêu [6]: -1.000.000

- Kê khai âm vào chỉ tiêu [6]: -2.000.000, Chỉ tiêu [7]: -200.000

- Kê khai âm vào chỉ tiêu [6]: 24.750.000, Chỉ tiêu [7]: -2.475.000

Cột ghi chú: Điều chỉnh giảm số tiền, tiền thuế GTGT của hóa đơn số…ngày…tháng…năm..đã kê khai vào kỳ…

Chú ý: Khi kê khai xong ở PL 01-2/GTGT thì các bạn phải nhập bằng tay vào chỉ tiêu [23], [24], [25] trên tờ khai (Vì phần mềm không tự động cập nhật sang tờ khai như trước nữa)

Như vậy: Hóa đơn điều chỉnh giảm thì không được viết âm trên hóa đơn nhưng phải kê khai âm trên HTKK.

Xem thêm: Cách viết hóa đơn, kê khai và hạch toán hàng gửi đại lý